Ako si zabezpečiť dôstojný dôchodok?

- Tomáš Krejčí

- Mar 4, 2023

- 7 min read

Updated: Jan 22, 2024

Je rozumné a dôležité, aby každý človek mal vlastné dôchodkové sporenie a nebol závislý len na podpore zo strany štátu a spoliehať sa na štát!

Ako si teda zabezpečiť dôstojný dôchodok? Prečo je plánovanie finančného zabezpečenia sa na dôchodok dôležité riešiť už v mladom veku?

V článku sa dočítate:

Ako funguje 1.pilier

Ako funguje 2.pilier

Ako funguje 3.pilier

Investovanie na dôchodok so mnou

Slovenský dôchodkový systém

Slovenský štátny dôchodkový systém sa skladá z troch pilierov.

1.pilier - Dôchodkové poistenie

Základný pilier dôchodkového systému tvorí tzv. 1. pilier, ktorý je povinný pre všetkých zamestnancov a samostatne zárobkovo činné osoby (SZČO).

Funguje na princípe prerozdelenia, čo znamená, že príspevky súčasných účastníkov sa používajú na financovanie dôchodkov súčasných dôchodcov. Príspevky zamestnancov sú zrážané z hrubej mzdy a zodpovedajú 18% hrubej mzdy. Tieto príspevky sú prevedené do Sociálnej poisťovne, ktorá zabezpečuje ich správu a výplatu dôchodkov.

Výška dôchodku, ktorý obdrží dôchodca v prvom pilieri, je určená zložitým výpočtom, ktorý zahŕňa počet odpracovaných rokov, výšku príspevkov a iné faktory. Aktuálna priemerná výška dôchodku na Slovensku je 516 Euro (k dátumu 07/2022), čo predstavuje mieru náhrady mzdy vo výške približne 45%.

Práve výška dôchodku predstavuje najväčšiu nevýhodu slovenského dôchodkového systému. Mnoho dôchodcov dostáva veľmi nízky dôchodok, ktorý nie je dostatočný ani na pokrytie výdavkov na zdravotnú starostlivosť a základné životné potreby.

Súčasný dôchodkový systém čelí mnohým výzvam a v aktuálnom nastavení je dlhodobo neudržateľný. Obrovský strašiak pre Slovenský dôchodkový systém predstavuje demografický vývoj, konkrétne klesajúci počet novonarodených detí, narastajúci počet starších ľudí a zvyšujúca sa stredná dlžka života. To znamená, že ľudí poberajúcich dôchodok bude veľa, budú na dôchodku dlho a nebude mať, kto na nich pracovať.

Toto predstavuje tlak na verejné financie, pretože narastajúci počet starších ľudí bude potrebovať viac zdravotníckych a sociálnych služieb, a samozrejme to predstavuje vysoké dôchodkové výdaje.

,,Slovensko je najrýchlejšie starnúca krajina v Európe"

Demografickej pyramída naznačuje, že dnešný 40-tnici sú najpočetnejšia skupina a skupina mladých 10-25 ročných je veľmi nízka. To znamená, že keď sa dnešný 40tnici dostanú do dôchodku, bude veľmi málo ľudí v produktívnom veku, ktorí budú môcť na dôchodok prispievať.

Systém je dlhodobo neudržateľný!

2.pilier - starobné dôchodkové sporenie

Druhý pilier alebo starobné dôchodkové sporenie, predstavuje súkromný dôchodkový fond, ktorý je dobrovoľný a umožňuje ľuďom investovať do svojho dôchodku a získať tak väčšiu kontrolu nad svojimi úsporami.

Prihlasením sa do 2.piliera sa časť odvodov smerujúcich do 1.piliera oddelí a putuje na váš súkromný dôchodkový účet, teda z 18% z hrubej, ktoré putujú do 1.piliera sa aktuálne oddelí 5,5%, ktoré prejdú do 2.piliera. Tieto prostriedky sa ďalej zhodnocujú a sú dediteľné.

Stále existuje riziko znárodnenia 2.piliera, teda jeho rozpustenie.

Podrobnejšie informácie o 2.pilieri nájdete v mojom článku o 2.pilieri, tu

Mať založený a správne 2.pilier odporúčam každému!

3.pilier - Doplnkové dôchodkové sporenie

Jedná sa o dobrovoľne dôchodkové sporenie, ktoré umožňuje občanom Slovenska slobodne a dobrovoľne odkladať peniaze na svoj budúci dôchodok. Slúži ako finančné prilepšenie si k dôchodku. Vstup do 3.piliera je dobrovoľný. Povinný je len pre osoby vykonávajúce rizikové povolania v rizikovej kategorií 3 a 4.

Výhodu 3.piliera predstavuje možnosť získať príspevky od zámestnavateľa, ale nie každý zamestnávateľ ich poskytuje. Informujte sa u svojho zamestnávateľa, či takúto možnosť máte.

Práve príspevky od zamestnávateľa sú najväčším benefitom 3.piliera, a ak príspevky od zamestnávateľa nemáte, neodporúčam do 3.piliera dobrovoľne vstupovať a prispievať.

Zhodnotenia vo fondoch v 3.pilieri sú pomerne nízke. Okrem toho je takéto sporenie spojené s poplatkami. Tieto vklady sa dajú využiť oveľa efektívnejšie.

Ako bude vyzerať môj dôchodok?

Na orientačný výpočet svojho dôchodku môžete využiť jednu z mnohých štvorpilierových kalkulačiek na internete.

Jednu takú som využil na následujúci príklad. Jedná sa kalkulačku zo stránky https://www.pepp.sk/kalkulacka-dochodkov/

Príklad výpočtu dôchodku 40-čnej osoby s hrubou mzdou 2000 Euro.

Táto osoba má nastavený 2. pilier v akciovom fonde a nemá príspevky od zamestnávateľa na 3. pilier, teda ho nemá ani založený. Dôchodok chce poberať 15 rokov.

Projekcia dôchodku:

Mesačný dôchodok bude:

932 Euro mesačne

z čoho:

1.pilier: 595 Euro

2.pilier: 337 Euro

Výška dôchodku je uvedená v dnešných cenách.

K zachovaniu životnej úrovne bude mesačne chýbať 540 Euro!

Jedná sa o ilustračný príklad, ktorý ráta s dnešným nastavením 1.piliera, nezohladňuje infláciu, ani prípadne zmeny a reformy na dôchodkovom systéme.

Čo treba spraviť pre zachovanie si životnej úrovne na dôchodku?

Ako si živnostník s minimálnym odvodom do socialnej poiťovne zabezpečí dôchodok?

4.pilier - vlastné dôchodkové zabezpečenie Najdôležitejšie dôchodkové zabezpečenie!

Neefektívnosť a neudržateľnosť dôchodkového systému, zmeny v demografickom vývoji Slovenska a rastúca dlžka života predstavuje mnoho rizík pre budúcich dôchodcov, preto dôležitosť zabezpečenia si dôchodku vlastnou cestou je stále viac aktuálna.

Vlastné dôchodkové zabezpečenie predstavuje okrem finančnej stability na dôchodku aj nezávislosť od štátu, štátneho dôchodkového systému a možných jeho negatívnych reforiem.

Najefektívnejším spôsobom šetrenia na dôchodok je pravidelné a dlhodobé investovanie do akciových ETF fondov. Investovanie do akciových ETF fondov je jednou z možností, ako si zabezpečiť finančnú nezávislosť v dôchodku. Akciové ETF fondy sú založené na diverzifikovanej investícii do akcií viacerých spoločností a umožňujú investorom získať výnosy podobné tým, ktoré by získali pri priamej investícii do akcií, ale s nižšími nákladmi a rizikom. Z dlhodobého hľadiska dosahuje akciový trh najvyššie zhodnotenie spomedzi všetkých investičných aktív a priemerne to predstavovať aj 10% ročne.

ETF - Exchange Traded Fund (Fond obchodovaný na burze) je fond, ktorý kopíruje index, ako napríklad akciový index amerických spoločností S&P 500 alebo NASDAQ a fond má za cieľ sledovať výkonnosť daného indexu. Akciové ETF fondy sa zameriavajú na akcie spoločností a ponúkajú investorom prístup k portfóliu akcií rôznych spoločností v rámci jedného finančného nástroja.

Pri investovaní do akciových ETF fondov je dôležité venovať pozornosť výberu indexu, na ktorom je ETF fond založený, a tiež overiť, či sa fond zameriava na oblasť, ktorá sa zhoduje s vašimi investičnými cieľmi. Je tiež dôležité mať na pamäti, že ako aj pri iných investičných produktoch, existuje riziko strát a investori by mali investovať len peniaze, ktoré si môžu dovoliť stratiť.

Investovanie do ETF fondov sprevádzajú viaceré výhody:

Nízke poplatky - ETF fondy majú oproti podielovým fondom viacnásobne nižšie poplatky za správu.

Diverzifikácia - investovaním do ETF fondu sa naraz investuje do desiatok až stoviek spoločností. Napríklad investíciou do ETF fondu kopírujúceho index S&P500, sa investuje do viac ako 500 najväčších amerických spoločností.

Daňová úľava - pri držaní investície viac ako 1 rok, sú výnosy z investície oslobodené od dane.

Likvidita - dostupnosť finančných prostriedkov z ETF fondov je zaležitosť niekoľkých hodín, resp. dní.

Porovnanie pravidelnej investície 100 dolárov mesačne do rôznych tried aktív, JAN 1978 - FEB 2023. Porovnanie akciového portfólia, dlhopisov a zlata. Priemerné zhodnotenie akciového portfólia (modrou) predstavuje 10,4% ročne. Napríklad zlato, na Slovensku obľúbená investícia, dosahuje najhoršie dlhodobé priemerné zhodnotenie,

a to len 4,33% ročne. Vo výsledkoch nie je zohľadnená inflácia.

Pri investovaní do akciových ETF fondov je dôležité venovať pozornosť výberu indexu, na ktorom je ETF fond založený, a tiež overiť, či sa fond zameriava na oblasť, ktorá sa zhoduje s vašimi investičnými cieľmi. Je tiež dôležité mať na pamäti, že ako aj pri iných investičných produktoch, existuje riziko strát a investori by mali investovať len peniaze, ktoré si môžu dovoliť stratiť.

Čas a zložené úročenie

Pri investovaní je dôležité si uvedomiť význam času a zloženého úročenia. Zložené úročenie znamená, že na získaných výnosoch sa následne generujú ďalšie a ďalšie výnosy, čo zvyšuje celkovú hodnotu investície. Čím dlhšie budete investovať, tým väčší vplyv bude mať zložené úročenie na rast vašich investícií. Preto je dôležité začať investovať čo najskôr a neodkladať to na neskôr. Napríklad, ak začnete investovať sumu peňazí do ETF fondov už v mladom veku, môžete získať významný náskok pred tými, ktorí začnú investovať neskôr. Čas a zložené úročenie vám totiž umožnia dosiahnuť väčšie výnosy aj pri menšej investovanej sume, ak investujete dlhodobo a pravidelne.

Netreba čakať

Príklad toho, že čas je v investovaní najlepší pomocník. Diana za celá dobu investovania navkladala menej peňazí ako Karol, a aj napriek tomu má vyššiu hodnotu účtu. To je sila času a zloženého úročenia.

Investícia na dôchodok so mnou

Pri zabezpečovaní dôchodku je potrebné vnímať túto investíciu, ako investíciu s veľmi dlhým investičným horizontom - 20 až 25 rokov a viac. V takomto prípade je dynamická akciová stratégia výhodná. Avšak, výber investičnej stratégie závisí aj na rizikovom profile a preferenciách klienta. Ak však máte pred sebou taký dlhý investičný horizont, odporúčam investovať do dynamického akciového portfólia, pretože takéto portfólio môže priniesť zaujímavé zhodnotenie na dlhodobom horizonte. Dlhodobý investičný horizont znižuje riziko investície, pretože umožňuje prekonať krátkodobé výkyvy a využiť dlhodobý rast trhu.

Avšak, je potrebné si uvedomiť, že výkonnosť akciových ETF fondov závisí od mnohých faktorov ako sú napríklad výkonnosť trhu, ekonomík krajín a sektorov. Preto je dôležité diverzifikovať investíciu do viacerých ETF fondov s cieľom minimalizovať riziká a maximalizovať dlhodobé výnosy. Je nepravdepodobné predpovedať, ktorá krajina, ekonomika alebo sektor sa v budúcnosti bude dariť, preto diverzifikácia v rámci jedného ETF fondu a investície do viacerých ETF fondov s pokrytím všetkých dôležitých ekonomík sveta môžu byť kľúčovými faktormi.

Akciová investičná stratégia na dôchodok.

Pri investicií na dôchodok, v rámci akumulačnej fázy investovania, klientom odporúčam dynamické akciové portfólio s vysokou diverzifikáciou, ktoré kopíruje akcie spoločností po celom svete.

Príkladom zloženia takéhoto portfólia môže byť investícia do indexu najväčších amerických spoločností S&P500 a indexu technologických spološností Nasdaq. V rámci Ázie sa jedná o investíciu do čínskych spoločností a spoločností tzv. emerging market, teda do spoločností krajín rozvíjajúcich sa trhov (India, Taiwan, Južná Kórea...). Ďalej sa investuje aj do najväčších Európskych spoločností a svojou časťou stratégia kopíruje aj spotovú cenu vzácnych kovov - zlato a striebro. Jedná sa investíciu do vyše 2700 rôznych spoločností z vyše 50 krajín z celého sveta.

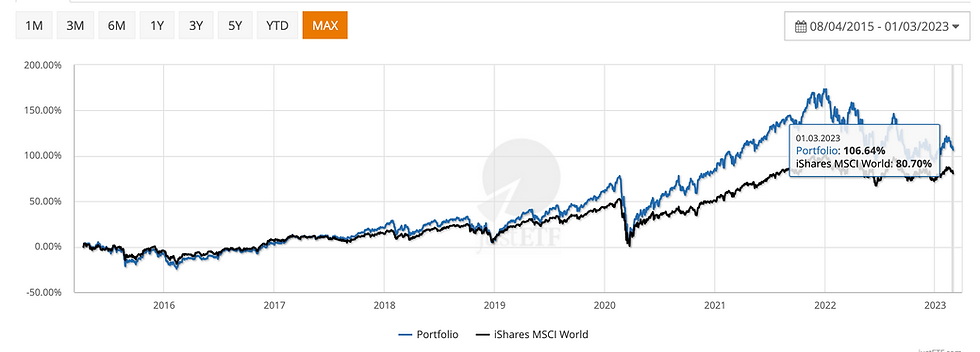

Aj napriek značným prepadom v roku 2022 portfólio dosahuje priemerné zhodnotenie 10,1% ročne, čo predstavuje zhodnotenie o vyše 100% a prekonáva index MSCI World. Portfólio je merané od 8.4.2015

Očakávané dlhodobé zhodnotenie stratégie na dôchodok je medzi 9-12% ročne, pričom sa vychádza z minulej výkonnosti.

Aká môže byť hodnota účtu na konci investície?

V tabuľke nižšie si môžete pozrieť aká môže byť hodnota účtu vašej investície pri pravidelnej investicií po 20, 25 a 30tich rokoch investovania pri zhodnotení 9% ročne.

| 20 rokov | 25 rokov | 30 rokov | 35 rokov |

|---|---|---|---|---|

50 €/mesačne | 33.000 € | 55.000 € | 90.000 € | 150.000 € |

100 €/mesačne | 67.000 € | 110.000 € | 178.000 € | 300.000 € |

200 €/mesačne | 133.000 € | 220.000 € | 350.000 € | 600.000 € |

Tabuľka vývoja hodnoty účtu po 20, 25, 30 a 35 rokoch pravidelného investovania

pri vklad 50, 100 a 200 € mesačne, pri zhodnotení 9% ročne.

Koľko si treba na dôchodok našetriť?

Suma, ktorú potrebujete našetriť na dôchodok, závisí od viacerých faktorov, vrátane vašich finančných cieľov, očakávaného veku odchodu do dôchodku, vašej súčasnej finančnej situácie a vašich výdavkov po odchode do dôchodku. Faktory, ktoré treba zvážiť je vek odchodu do dôchodku, výška celkových predpokladaných nákladov na dôchodok, predpokladaná doba na dôchodku, výška štátneho dôchodku, infláciu a prípadne, či mám v pláne deťom zanechať prostriedky po smrti.

Napríklad, v prípade 40-čnej osoby uvedenej v príklade vyššie, kde predpokladaná doba na dôchodku je 15 rokov, ktorej chýba k udržaniu si životného štandartu na dôchodku 540 € mesačne, je potrebné našetriť približne 100.000 €. Čo aktuálne predstavuje investíciu 100-120 € mesačne.

Kedže 15 rokov a viac na dôchodku predstavuje taktiež pomerne dlhú investičnú dobu,

je vhodné našetrenú čiastku z akumulačnej fázy nainvestovať, napríklad do konzervatívnejšieho portfólia (bezpečnejšieho portfólia s nižšími výkyvmi) aby naďalej pracovala a odťial vyberať pravidelnú rentu - dôchodok.

Aby sme dosiahli predpokladaný výsledok aj napriek inflácií, je potrebné každý rok navýšovať mesačné vklady o priemernú infláciu.